Un estudio reciente del NBER (Oficina Nacional de Investigación Económica) sobre los cuatrocientos hogares más ricos de Estados Unidos concluyó que su tipo efectivo total era inferior al de la población en su conjunto, porque sus ingresos imponibles son pequeños en relación con su renta económica real. ¿Cómo lo hacen? En este artículo de ProPublica resume diez estrategias legales que, según una investigación basada en datos fiscales confidenciales del IRS, utilizan muchos multimillonarios estadounidenses para reducir drásticamente sus impuestos.

Resumen de las 10 estrategias

1.-Vivir de préstamos en lugar de vender acciones

Para obtener liquidez, piden préstamos usando esas acciones como garantía. Los préstamos no se consideran ingresos y, por tanto, no tributan. Los multimillonarios suelen acumular riqueza en forma de acciones. Mientras no las vendan, no generan ingresos sujetos a impuestos.

2.- Convertir cuentas de jubilación en fortunas libres de impuestos

El artículo destaca el caso de Peter Thiel, que logró convertir una cuenta Roth IRA destinada al ahorro para la jubilación en un vehículo con miles de millones de dólares exentos de impuestos mediante la compra temprana de acciones de empresas tecnológicas.

3.- Transformar ingresos muy gravados en ingresos menos gravados

Algunos gestores financieros utilizan estructuras complejas para convertir ganancias sujetas a tipos altos en ganancias de capital a largo plazo, que disfrutan de una tributación más baja.

4.- Poseer equipos deportivos

Los propietarios pueden beneficiarse de reglas fiscales que les permiten amortizar contratos de jugadores y otros activos, generando pérdidas fiscales aunque el valor real del equipo aumente.

5.- Invertir en inmobiliario, petróleo y gas

Estos sectores cuentan con numerosas deducciones y mecanismos de depreciación que permiten reducir o incluso eliminar la renta imponible durante años.

6.- Convertir aficiones en negocios

Actividades como la cría de caballos o la explotación de hoteles de lujo pueden estructurarse como empresas y generar pérdidas deducibles que compensan otros ingresos.

7.- Influir en la legislación fiscal

Los grandes patrimonios también se benefician de cambios legislativos promovidos mediante actividades de lobby o financiación política. El artículo cita especialmente algunas ventajas introducidas en la reforma fiscal de Trump.

8.- Aprovechar múltiples mecanismos simultáneamente

Los multimillonarios tecnológicos, herederos y directivos de capital privado suelen combinar varias de estas estrategias para lograr tipos efectivos de impuestos muy bajos.

9.- Declarar ingresos tan bajos que permiten acceder a ayudas públicas

Algunos multimillonarios reportaron ingresos fiscales suficientemente reducidos como para cumplir los requisitos de programas de ayuda gubernamental durante la pandemia.

10.- Usar fideicomisos (trusts) para transmitir herencias

Los fideicomisos permiten transferir grandes fortunas entre generaciones reduciendo o evitando gran parte del impuesto sobre sucesiones. Según ProPublica, esta práctica es muy común entre las familias más ricas de Estados Unidos.

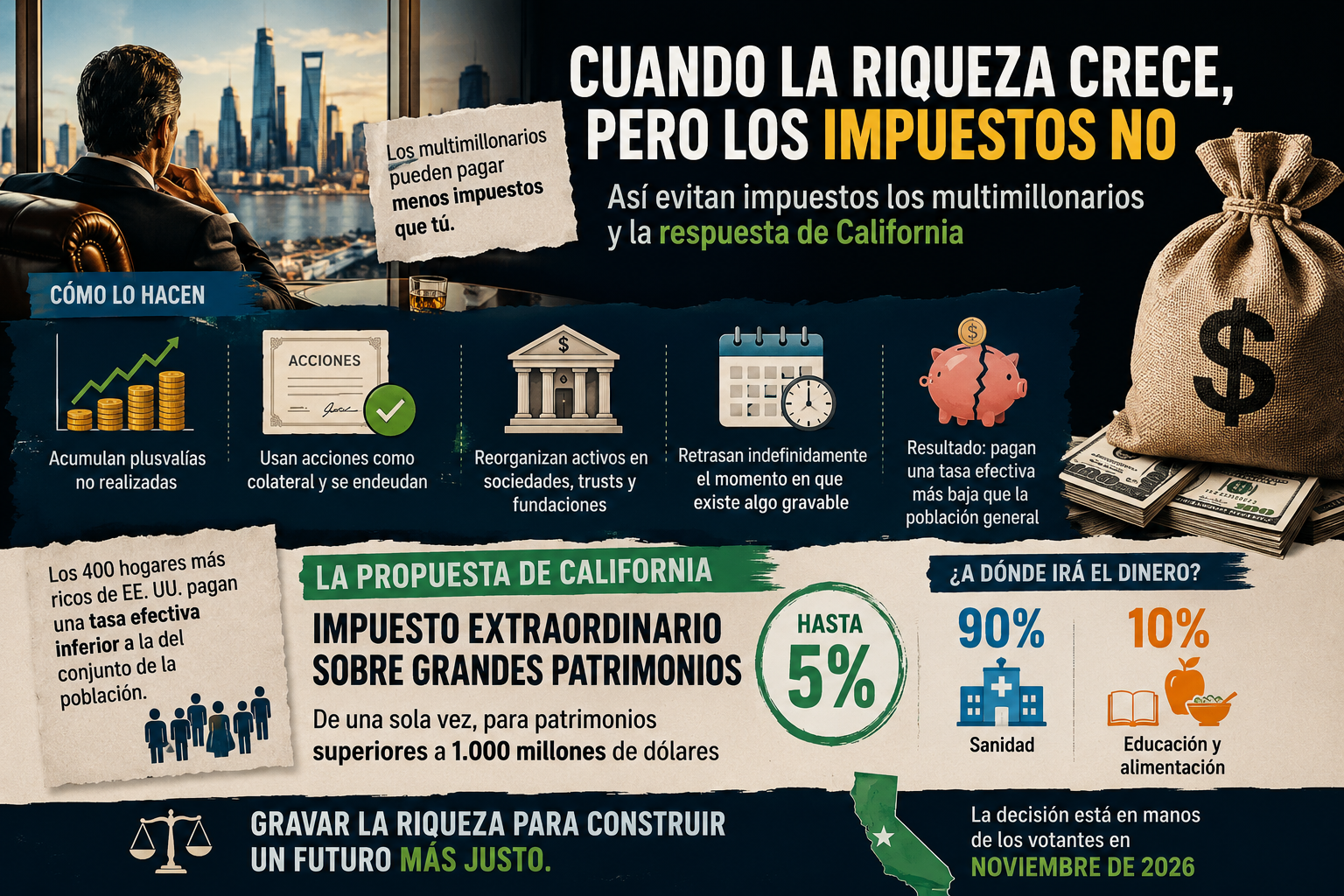

Se pone de manifiesto una de las principales debilidades de los sistemas fiscales actuales: los multimillonarios no necesitan percibir grandes ingresos para aumentar su riqueza. En lugar de vender activos y generar rentas sujetas a impuestos, acumulan plusvalías no realizadas, utilizan sus acciones como garantía para obtener préstamos y estructuran su patrimonio mediante sociedades, fideicomisos y fundaciones que les permiten aplazar o minimizar la tributación. Como consecuencia, diversos estudios han concluido que los hogares más ricos de Estados Unidos soportan, en términos efectivos, una carga fiscal inferior a la de gran parte de la población, ya que sus ingresos imponibles representan solo una pequeña fracción de su riqueza real.

Es precisamente este diagnóstico el que está detrás de iniciativas como la propuesta que podría someterse a votación en California en noviembre de 2026. La medida plantea un impuesto extraordinario y único de hasta el 5% sobre patrimonios superiores a los mil millones de dólares, con el objetivo de gravar directamente la riqueza acumulada y no únicamente los ingresos declarados. Según sus promotores, el 90% de la recaudación se destinaría a sanidad y el 10% a programas de educación y alimentación, buscando corregir las desigualdades derivadas de un sistema que grava con mayor facilidad las rentas del trabajo que las grandes fortunas patrimoniales.

La idea clave que une ambos textos es: si la riqueza de los multimillonarios crece sin convertirse en ingresos gravables, algunos gobiernos y movimientos sociales plantean impuestos sobre el patrimonio para alcanzar esa riqueza que el impuesto sobre la renta no consigue gravar eficazmente.